إعدادات الأعمال التجارية

في البوسنة والهرسك

بعد الانتهاء من جميع الأعمال الورقية لانشاء الشركة ، يجب أن تكون على دراية ببعض الأشياء الأخرى المتعلقة بإعداد الأعمال التجارية في البوسنة والهرسك.

في هذه المقالة ، سنتطرق لموضوع السجل النقدي المالي ، وحقوق العمال ، ونظام ضريبة القيمة المضافة.

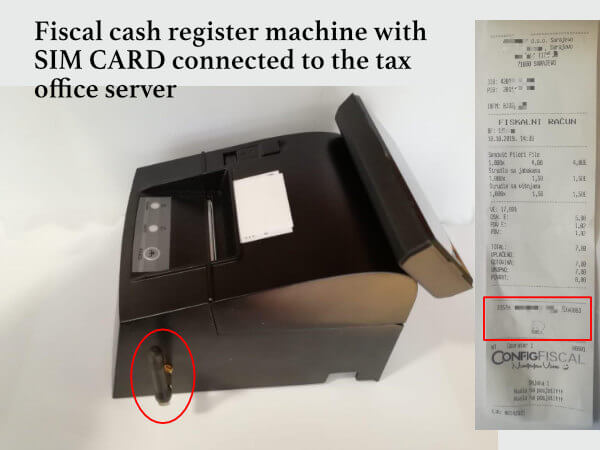

١- جهاز تسجيل الاموال المرتبط بنظام مكتب الضرائب

FISCAL CASH REGISTER

يجب أن يكون لدى جميع الشركات في البوسنة والهرسك جهاز يسمى

FISCAL CASH REGISTER.

الجهاز متصل بخادم مكتب الضرائب ويسجل كل التحركات المالية للشركة

لجميع الاموال التي تتقاضاها الشركة يجب طباعة الفاتورة المالية. يعتمد سعر الجهاز على نوعيته ، ويتراوح سعره بالمارك البوسني

500KM – 1000KM.

٢- حقوق العمال

ينص قانون العمل على شروط العمل والأجور وساعات العمل والأحكام الأخرى

- يجب أن يكون لدى الشركة موظف واحد على الاقل

- أن لا تزيد ساعات العمل عن 40 ساعة في الأسبوع. عندما تتطلب الوظيفة ساعات عمل اضافية ، يمكن أن يصل الحد الأقصى لساعات العمل إلى 60 ساعة في الأسبوع. يستحق الموظف استراحة أثناء العمل اليومي لمدة لا تقل عن 30 دقيقة. يستحق الموظف إجازة أسبوعية في مدة لا تقل عن 24 ساعة دون انقطاع. إذا لزم أن يعمل الموظف في يوم إجازته الأسبوعية يتم تعويض الموظف يومًا واحدًا في الفترة المحددة بناءً على الاتفاق بين صاحب العمل والموظف

- لكل سنة تقويمية يحق للموظف الحصول على إجازة سنوية مدفوعة الأجر لمدة لا تقل عن 18 يوم عمل.

- يحق للموظف القاصر إجازة سنوية في مدة لا تقل عن 24 يوم عمل.

- يحق للموظف الذي يعمل في وظائف لا يمكن فيها حمايته من الآثار الضارة ، بصرف النظر عن تدابير حماية العمل ، الحصول على إجازة سنوية لمدة لا تقل عن 30 يوم عمل.

- العامل الذي يتم توظيفه لأول مرة أو الذي لديه انقطاع بين علاقتين عمل لمدة تزيد عن 15 يومًا ، يكتسب الحق في إجازة سنوية بعد ستة أشهر من العمل المتواصل.

إذا لم يكتسب الموظف الحق في إجازة سنوية بالمعنى المقصود في الفقرة أعلاه من هذه المادة ، فيحق للموظف استخدام يوم واحد على الأقل من الإجازة السنوية لكل شهر عمل مكتمل. - يجب على الشركة دفع الراتب والتأمين الصحي وتأمين التقاعد لكل موظف

وفقًا للمادة 14 من قانون النظام الموحد للتسجيل والرقابة وتحصيل الاشتراكات

(O cial Gazette of FB&H، no. 42/09 و 109/12 ، بصيغته المعدلة بواسطة “O cial Gazette of FB&H”، العدد 30 / 16). - تلتزم الشركة بتسجيل كل موظف في إدارة الضرائب قبل يوم واحد من بدء العمل على أبعد تقدير. يجب تقديم الوثيقة التالية

- قرار المحكمة بشأن التسجيل في السجل .

- شهادة التعريف والرقم الإحصائي.

- استمارة JS 3100.

٣- نظام ضريبة القيمة المضافة

فئات الضرائب الأساسية هي:

-

- ضريبة القيمة المضافة

- ضريبة الدخل على الشركات

- ضريبة الدخل الشخصية

- ضريبة الأملاك

- اشتراكات الضمان الاجتماعي التي يدفعها أصحاب العمل والموظفون

- الرسوم ، وهي نوع معين من ضريبة المبيعات تُدفع على بعض السلع مثل المنتجات النفطية ومنتجات التبغ والمشروبات الغازية والمشروبات الكحولية والبيرة والنبيذ والقهوة.

FB & H : Fedration of Bosnia & Herzegovina

RS : Republic of Srpska

BD: Brcko District

فئات معدل الضريبة

- ضريبة القيمة المضافة 17٪ (FB & H، RS، BD)

- ضريبة دخل الشركات 10٪ (FB & H، RS، BD)

- ضريبة الدخل الشخصي 10٪ (FB & H، RS، BD)

ضريبة القيمة المضافة

(VAT)

معدل ضريبة القيمة المضافة الفردي 17٪. مصلحة الضرائب غير المباشرة هي المسؤولة عن تحصيل ضريبة القيمة المضافة وتنسيق قضايا السياسة المالية بشكل عام. هذه الهيئة مسؤولة أيضًا عن تحصيل الجمارك والرسوم على كامل أراضي البوسنة والهرسك.

ضريبة القيمة المضافة يتم تقييمها على أساس القيمة المضافة للسلع والخدمات. ضريبة القيمة المضافة هي ضريبة عامة تُطبق على جميع الأنشطة التجارية ، بما في ذلك تصنيع وتوزيع المنتجات وتقديم الخدمات. إنها ضريبة استهلاك لأنها لا تدفع من قبل الشركة ، ولكن من قبل المستخدم النهائي او المستهلك – ضريبة القيمة المضافة المقدرة كنسبة مئوية من تكلفة السلع أو الخدمات. يظهر مبلغ الضريبة في جميع المراحل ، من التصنيع إلى سلسلة التوزيع. عند دفع الالتزام الضريبي ، سيقوم دافع الضرائب بتخفيض ضريبة القيمة المضافة بمقدار الضريبة التي دفعها بالفعل لدافعي الضرائب الآخرين عند الشراء. تضمن هذه العملية حيادية الضرائب ، بغض النظر عن عدد المعاملات المعنية.

معدل ضريبة دخل الشركات في البوسنة و الهرسك

- اتحاد البوسنة و الهرسك ٪١٠

- جمهورية صربسكا بنسبة ٪١٠

- منطقة برتشكو ٪١٠

في البوسنة والهرسك ، لا توجد ضرائب على الأرباح المحولة من الخارج.

الأرباح المحولة من الخارج لا تخضع للضريبة إذا كانت تخضع في السابق للضرائب في الخارج.

أساس الشركة الخاضع للضريبة

بموجب القوانين المعمول بها ، يتم حساب الأرباح عن طريق خصم النفقات (الحقيقية) من الإيرادات. تشمل القاعدة الضريبية الأرباح المكتسبة من خلال الإيرادات وأرباح رأس المال ، وفقًا للوائح المحاسبية. يجب أن تتوافق النفقات مع معايير المحاسبة.

معدلات ضريبة الدخل الشخصي

في اتحاد البوسنة والهرسك – تبلغ ضريبة الدخل الشخصي 10٪ على صافي الدخل (وفقًا للنموذج الإجمالي).

في جمهورية صربسكا – تبلغ ضريبة الدخل الشخصي 10٪ على صافي الدخل (وفقًا للنموذج الإجمالي).

الأجانب والضرائب في البوسنة والهرسك

يدفع جميع الأجانب الذين لديهم إقامة دائمة في اتحاد البوسنة والهرسك وجمهورية صربسكا ضريبة الدخل الشخصي على الإيرادات المكتسبة خلال السنة التقويمية في إقليم البوسنة والهرسك. وبالمثل ، فإن جميع الأجانب الذين لا يقيمون بشكل دائم في البوسنة والهرسك ويحصلون على دخل في اتحاد البوسنة والهرسك وجمهورية صربسكا هم دافعو ضرائب.

في مقاطعة برتشكو ، يتم التعامل مع الأجانب على أنهم دافعي ضرائب إذا بقوا في منطقة المقاطعة خلال فترة غير متقطعة تبلغ 183 يومًا على الأقل.

لمزيد من المعلومات حول الضرائب انقر هنا: Bosnia and Herzegovina Tax system.pdf

اقرأ المزيد

Introduction of VAT in Bosnia and Herzegovina

من المهم أن يكون لديك محاسب جيد ، ومحام (محامون) جيدون ، ومستشار (مستشارون) جيدون للتشاور معهم لإعداد الأعمال التجارية في البوسنة والهرسك أو أي بلد لتنمية عملك بشكل جيد.

لمزيد من المعلومات:

تأشيرة (فيزا) الإقامة في البوسنة والهرسك