Osnivanje firme

u Bosni i Hercegovini

Nakon završetka osnivanja firme trebate biti upoznati sa jos par detalja.. U ovom članku ćemo reći nekoliko riječi o fiskalnoj kasi, radnim pravima i porezu -PDV sistemu.

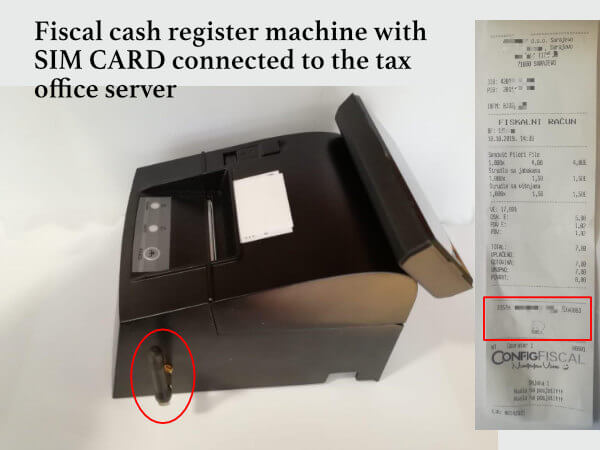

1-Fiskalna kasa:

Sve firme u Bosni i Hercegovini moraju imati spravu pod imenom fiskalna kasa. Ta sprava je konektovana sa serverom porezne uprave i i bilježi sav promet kompanije. Za sve usluge koje firma naplačuje, fiskalna kasa mora isprintati račun. Cijena fiskalne kase zavisi od tipa, i cijena je između 500KM i 1000KM.

2-Radna prava:

Radno pravo sve uslove vzane za rad, plate, radne sate i ostala pravila.

Firma mora imati jednog zaposlenika, radni sati ne mogu biti iznad 40 sati sedmično.

Kada položaj i poslovne dužnosti zahtjevaju produžene sata, maksimalni radni sati mogu biti 60 sati sedmično.

Radnik koji radi puno radno vrijeme mora imati 30 minuta odmora u toku njegovog dnevnog rada. Radnik koji radi puno radno vrijeme mora imati 24 sata odmora bez prekida u toku njegovog sedmičnog rada.

Ako je potrebno da zaposlenik radi na dan sedmične pauze, tada se zaposleniku osigurava jedan slobodan dan u periodu utvrđenom na osnovu sporazuma između poslodavca i zaposlenika.

Svake kalendarske godine, zaposlenik ima pravo na plačeni godišnji odmor u trajanju od najmanje 18 radnih dana. Maloljetni zaposlenik ima pravo na plačeni godisnji odmor u periodu od najmanje 24 radna dana. Zaposlenk koji radi posao koji bez obzira na mjere zastite na poslu, nije moguće zaštititi njega/nju od štetnih efekata, dobiti će plačeni godišnji odmor u trajanju od najmanje 30 radnih dana.

Radnik koji se prvi put zaposli ili koji ima prekid rada između dva radna odnosa duži od 15 dana, stiče pravo na godišnji odmor nakon šest mjeseci neprekidnog rada.

Ako zaposlenik nije stekao pravo na godišnji odmor u smislu gornjeg paragrafa ovog članka, zaposleni ima pravo na korištenje najmanje jednog dana godišnjeg odmora za svaki završeni mjesec rada.

Za svakog zaposlenika, firma mora platiti platu, zdravstveno osiguranje penziono osiguranje.

Prema članu 14. Zakona o ujedinjenom sistemu registracije, kontrole i naplate doprinosa Firma je obavezna da registruje zaposlenika u poreznu upravu minimalno jedan dan prije početka rada. Treba dostaviti sljedeće dokumente:

– Odluka suda o upisu u registar,

– ID broj i statistiku,

– Obrazac JS 3100.

3-Porez- PDV sistem

Osnovne kategorije poreza:

- Porez na dodatu vrijednost

- Korporativni porez na dobit

- Personalni porez na dobit

- Porez na imovinu

- Doprinosi za socijalno osiguranje koje plačaju poslodavci i zaposleni

- Akcize- posebna vrsta poreza na promet za neke robe poput naftnih proizvoda, duhanskih proizvoda, bezalkoholnih pića, alkoholnih pića, piva, vina i kafe.

KATEGORIJE STOPE POREZA

- Porez na dodatu vrijednost 17% (FBiH, RS, BD)

- Porez na dobit 10% (FBiH, RS, BD)

- Personalni porez na dobit od 10% (FBiH, RS, BD)

Porez na dodatu vrijednost (PDV)

Individualna stopa pdv-a je 17%. Uprava za indirektno oporezivanje zadužena je za prikupljanje poreza na dodanu vrijednost i za koordiniranje pitanja fiskalne politike općenito.

Ovo tijelo je odgovorno i za prikupljanje carina i akciza na cijelom području Bosne i Hercegovine. Porez na dodanu vrijednost predstavlja sveobuhvatni porez na potrošnju, koji se procjenjuje na osnovu dodane vrijednosti roba i usluga. Porez na dodanu vrijednost je opći porez koji se primjenjuje na sve komercijalne aktivnosti, uključujući proizvodnju i distribuciju proizvoda i pružanje usluga. To je porez na potrošnju, jer ga kompanija ne plaća, nego krajnji korisnik – porez na dodanu vrijednost koji se procjenjuje kao postotak troškova robe ili usluga.

Iznos poreza je vidljiv u svim fazama, od proizvodnje do distributivnog lanca. Kada plačate poreznu obavezu, porezni obveznik smanjuje porez na dodanu vrijednost za iznos poreza koji je već platio ostalim poreznim obveznicima prilikom kupovine. Ovim postupkom se osigurava neutralnost oporezivanja, bez obzira na broj transakcija.

Stopa poreza na dobit u BiH

- 10% Federacija BiH

- 10% Republika Srpska

- 10% Brčko distrikt

U Bosni i Hercegovini ne postoje porezi na dobit za profit prebačen iz inostranstva. Dobit prenesena iz inostranstva ne oporezuje se ako je prethodno bila predmet oporezivanja u inostranstvu.

Prema važećim zakonima, izračunavanje zarade je oduzimanjem (stvarnih) troškova od prihoda. Poreska osnovica uključuje dobit ostvarenu prihodima i kapitalnom dobiti, prema računovodstvenim propisima. Rashodi moraju biti u skladu s računovodstvenim standardima.

Stope personalnog poreza na dobit

U Federaciji Bosne i Hercegovine – Personalni porez na dobit iznosi 10% na neto prihodu (u skladu s bruto modelom).

U Republici Srpskoj – Personalni porez na dobit iznosi 10% na neto prihod (u skladu sa bruto modelom).

Stranci i porezi u Bosni i Hercegovini

Svi stranci sa prebivalištem u Federaciji Bosni i Hercegovini i Republici Srpskoj plačaju porez na personalni dobit od prihoda ostvarenih tokom kalendarske godine na teritoriji Bosne i Hercegovine. Jednako tako, svi stranci koji ne borave stalno u Bosni i Hercegovini i ostvaruju prihod u Federaciji Bosne i Hercegovine i Republici Srpskoj, priznaju se kao porezni obveznici

U Brčko Distriktu stranci se tretiraju kao porezni obveznici ako borave na teritoriji Distrikta najmanje neprekidno 183 dana.

Za više informacija o porezima kliknite ovdje: Porezni sistem Bosne i Hercegovine.pdf

Pročitajte više Uvođenje PDV-a u Bosni i Hercegovini

Za pokretanje i razvijanje biznisa u Bosni i Hercegovini ali i bilo gdje u svijetu, bitno je imati na raspolaganju kvalitetnog advokata i računovođu.

Pogledajte detaljnije o:

Radna Dozvola u Bosni i Hercegovini